Lo strumento per rendicontare le tematiche ESG, che risponde alla normativa europea sulla rendicontazione societaria di sostenibilità

Cos’è il Bilancio di Sostenibilità?

Il Bilancio di Sostenibilità o, a seconda dei casi, la Dichiarazione di sostenibilità, è uno strumento di rendicontazione che un’impresa predispone per comunicare con metodo e trasparenza politiche, metriche, azioni e obiettivi relativi alle tematiche ambientali, sociali e di governance.

Viene predisposto a seguito di un processo di analisi di materialità e di coinvolgimento degli stakeholder. L’analisi di materialità, svolta – in accordo agli standard europei di reporting – secondo il principio della double materiality, ha l’obiettivo di identificare impatti, rischi e opportunità di un’impresa, sia da una prospettiva Inside-out (Impact materiality: dall’azienda verso l’esterno esterno, es. società e ambiente) che Outside-in (Financial materiality: dal contesto esterno verso l’azienda).

Impatti, rischi e opportunità da valutare devono essere sia positivi che negativi, sia attuali che potenziali. Relativamente alla financial materiality, rischi e opportunità devono essere valutati con un orizzonte temporale di medio periodo (3-5 anni), per includere aspetti finanziari non già rilevati all’interno del bilancio di esercizio dell’impresa.

Per chi è obbligatorio predisporre una Dichiarazione di Sostenibilità?

Il 5 gennaio 2023 è entrata in vigore la Direttiva CSRD (Corporate Sustainability Reporting Directive) che attualizza, rafforza ed estende le regole per la rendicontazione di sostenibilità delle aziende, allineandosi con le altre norme di diritto dell’Unione Europea e con i quadri di riferimento riconosciuti a livello internazionale.

La Direttiva CSRD è stata successivamente modificata dai seguenti atti:

- Direttiva “Stop the clock“ (Direttiva (UE) 2025/794), volta a posticipare di due anni l’applicazione dei requisiti della CSRD per due gruppi di aziende:

- Le grandi imprese e le imprese madri di un grande gruppo (le società della seconda ondata).

- Le piccole e medie imprese (PMI) che sono enti di interesse pubblico (società della terza ondata).

- Atto delegato “Quick-fix“, destinato alle società della “prima ondata” e finalizzato a ridurre, attraverso l’introduzione di emendamenti alla CSRD, gli obblighi di conformità normativa, anche con disposizioni transitorie supplementari.

Grandi imprese quotate ed Enti di interesse pubblico (comprese Capogruppo)

Dimensione: oltre 500 dipendenti, +50 mln € ricavi, +25 mln € attivo

Standard: ESRS, con le introduzioni graduali previste dal Quick-fix fino al 2027

Rendicontazione obbligatoria dall’esercizio 2024

Grandi imprese non quotate (comprese Capogruppo)

Dimensione: oltre 500 dipendenti, +50 mln € ricavi, +25 mln € attivo

Standard: ESRS, con le modifiche proposte dagli Exposure Drafts

Rendicontazione obbligatoria dall’esercizio 2027

PMI quotate di interesse pubblico

Dimensione: fino a 250 dipendenti

Standard: ESRS

Rendicontazione obbligatoria dall’esercizio 2028

E per chi è volontario?

Piccole e medie imprese

Dimensione: fino a 250 dipendenti, 50 mln € ricavi, 25 mln € attivo

Standard: VSME, Modulo Completo (“cap” per richieste di clienti, banche, etc)

Rendicontazione volontaria

Microimprese

Dimensione: fino a 10 dipendenti, 700 mila € ricavi, 350 mila € attivo

Standard: VSME, Modulo Base (livello di ingresso per tutte le PMI)

Rendicontazione volontaria

Perchè un Bilancio di Sostenibilità?

- rispondere agli obblighi normativi o alle richieste informative dei propri clienti

- definire/aggiornare una Strategia di Sostenibilità;

- valorizzare i progetti di sostenibilità già attuati;

- rispondere alle esigenze informative degli stakeholder;

- attuare un piano di coinvolgimento degli stakeholder in grado di rafforzare il posizionamento e la reputazione aziendale.

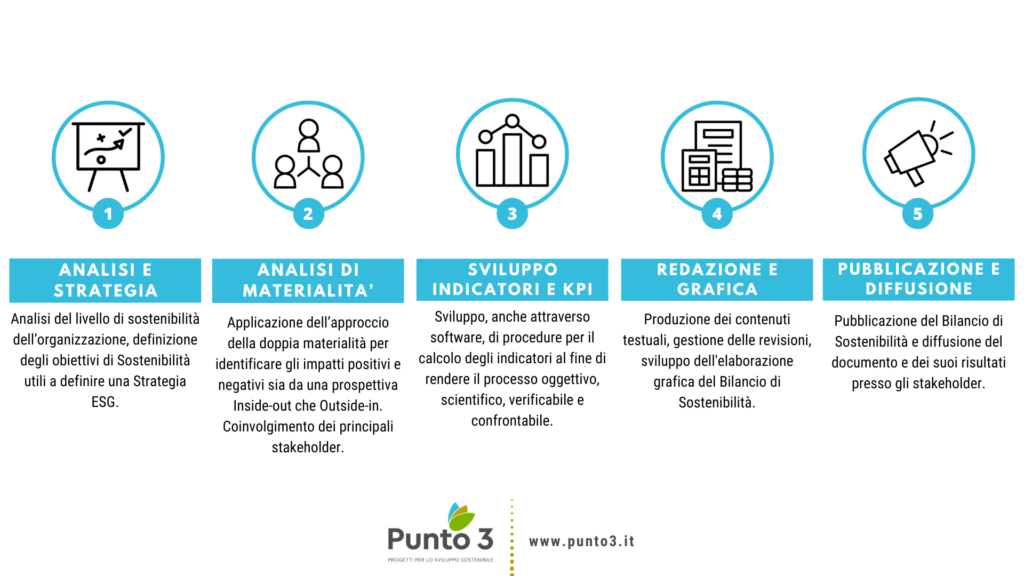

Come redigere un Bilancio di Sostenibilità: uno strumento di rendicontazione, engagement e comunicazione.